——从三大运营财报数据解读中国联通4G败局成因

随着在3月下旬陆续发布2016年的财报,三大运营商交出了4G商用三年间的成绩单:中国移动一家独大的市场格局与中国联通一蹶不振的营收表现形成了鲜明的对比。

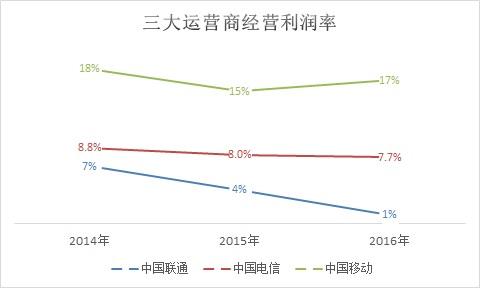

(一)从整体营收和盈利能力来看

· 把握4G先发优势的中国移动在公司上市20周年之际,通信服务收入增幅创下五年来的新高,以4G为主力的移动业务收入同比增长4.7%;同时其经营利润率(Operation Profit Ratio)也维持在16%以上的水平,在全球运营商2016年盈利表现中也排名前列。

· 在4G上快马加鞭的中国电信通过积极的市场策略,取得了营收三连增且增幅逐年扩大,在2016年达到了6%,其中以4G为主力的移动业务收入同比增长高达10%,并且经营利润率也相对平稳地维持在8%上下。

· 而错失4G先机的中国联通则继续在负增长的谷底徘徊,虽然2016年的业务收入降幅较上一年有所收窄(以4G为主力的移动业务收入同比增长仅1.7%),但经营利润率却从2014年的6.6%、2015年的3.9%一路下滑到0.98%,降幅高达75%且不见起色。

经营利润率是衡量企业经营效率的指标,反映了在考虑经营成本的情况下,企业管理者通过与经营活动获取利润的能力。相较于考虑营业外收支、税收等因素的净利润,经营利润能够更为直观地反映企业的经营水平。对比三大运营商2016年的经营利润率,在通信业务运营中每投入100元成本,中国移动能挣回17元,而中国联通则只能挣回1块钱。这堪称中国联通上市15年来的最差成绩。

(二)具体到4G业务的市场表现来看

截止到2016年底,中国移动的4G用户数已经达到5.3亿,为全球4G用户规模最大的运营商,并且短短3年时间就实现了63%的4G用户渗透率;中国电信和中国联通的4G用户刚刚破亿,但中国电信的4G用户渗透率已达57%,而中国联通的4G用户渗透率才仅仅达到40%,说明其在拉动2/3G存量用户向4G迁移上严重落后。

从收入上来看,中国移动的4G业务收入已经达到4777亿,占到全部移动业务收入的83%,4G业务带来的流量业务收入已经成为中国移动的第一大收入来源;而中国联通的4G业务收入在移动业务收入中占比66%,但总额不足千亿,对公司整体营收的贡献率仅有35%。

同为上市央企的三大通信运营商,其盈利能力和4G市场表现反差之大,与企业的自身实力相关,更与管理和在经营过程中的决策水平相关,透过4G商用三年间(2014~2016年)的部分财报数据,可以清晰看到三大运营商在4G业务上所采取不同的竞争策略最终导致了上述截然不同的市场结果:

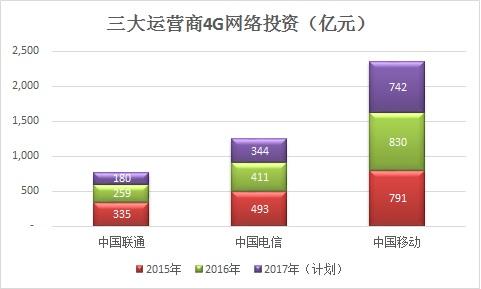

(一)4G竞争,网络先行。

中国移动而今一飞冲天的4G用户和业务发展态势正与其4G基站“大跃进式”的建设速度和重金投入有关。在2013年底拿到TD-LTE牌照之后,中国移动即提出了到2014年底建成超过50万个4G基站的计划,但经过一年时间的“跨越式发展”,到2014年底全网4G基站实际建成规模为72万个,超出年初计划20多万个!

反观中国联通,在同一时间获颁TD-LTE牌照后,其2014 年的网络建设策略竟然还是“发挥3G 网络覆盖优势和产业链技术优势,积极开展LTE 混合组网试验”,在其对手中国移动开通72万4G基站并发展9000万4G用户的2014年,中国联通还继续新建了将近16万3G基站。

直到2015年初获得了LTE FDD的运营牌照之后,中国联通和中国电信才开始加大4G规模投入加快4G基站建设,同年完成30多万4G基站建设;到2016年5月中国电信和中国联通再获政策扶持,获批在800M、900M的低频段部署4G网络,同年又各建成近40万4G基站。但作为领先者的中国移动却毫不放松,在2015年和2016年连续两年在原有4G网络投资计划上追加10%以继续保持4G建站数量的绝对优势。

(二)4G竞争,投入致胜。

大规模的4G网络建设需要固定资本开支的大幅投入来支撑,加上2014年的806亿,中国移动三年间在4G网络上的投资已经高达2427亿元,并计划在2017年还要在4G网络上继续投资742亿。而中国联通在4G网络上的投资不足千亿,与中国电信相比也有较大的差距,并且还在2017年计划了30%的下降幅度。因此,中国联通4G投入上的不足必然导致在市场竞争结果上与中国移动乃至中国电信产生了的巨大差距。

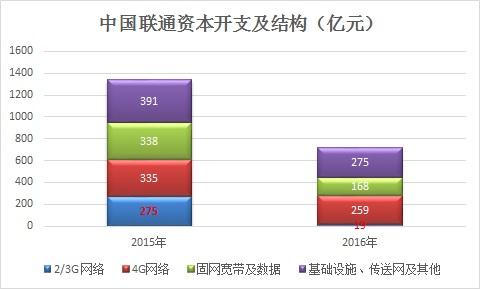

当然,能够在4G上进行多大规模的投入与公司的自身实力相关,但更取决于公司管理层对于市场策略和竞争态势的把握。从下图中国联通在2015~2016年间的资本开支及结构可以看到,在已经拿到FDD牌照且竞争对手中国移动已经建成110万4G基站的2015年,中国联通仍然拿出275亿宝贵的资金投入到2/3G网络中,直接导致该年的资本开支创记录地达到了1339亿,并由此产生了-495亿的自由现金流(经营现金流-资本开支),不仅错失在4G建设上赶超中国电信的时间窗口,而且还直接影响到下一年度2016年的资本开支计划:在已然落后的态势下仍然不得不大幅压缩了46%的投资规模。

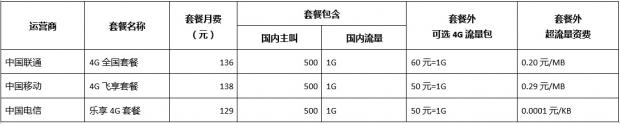

(三三)16步走下能来开疆拓土的力气)4G竞争,资费是王道。

用户选择4G运营商,除了关注网络覆盖能力之外,更看重资费水平。以追赶者身份入局4G的中国联通,在网络投入与覆盖水平上没有优势,如果能以激进的资费政策来撬动用户市场或许有机会扭转部分局面。然而令人失望的是,中国联通在4G套餐和流量包定价上竟然长期与市场领头羊中国移动不相上下,以4G全国套餐为例其套餐外可选的1G流量包收费竟然比中国移动和中国电信还要贵10元钱!中国联通的资费定价违反了“优质优价”的市场原则,必然导致用户在选择4G运营商时用脚投票。

反观中国移动,在拿到固网牌照后,新进入家庭宽带市场时正是以激进的资费政策为武器大打价格战,仅仅用了短短两年时间就在客户规模上完成了对中国联通的超越,虽然在带宽和速率上不占优势,但这并不妨碍中国移动以迅猛的用户增长势头跻身行业第二并对家宽领头羊中国电信构成了直接威胁。

2016年底,在4G和家宽两头受堵的中国联通终于以破釜沉舟之势在4G市场上祭出了价格大杀器,如以争取新入网用户为目的的流量大王卡和小王卡,以及针对特定使用人群的不限流量“冰淇淋套餐”,但奈何市场格局已定,本来可以用来开疆拓土的利器因为出手为时已晚只能被用来筑城自保,激进的低价策略变成了中国联通无奈用以防止用户流失的防守型武器。

3月16日在公布了2016年全年业绩后,中国联通董事长王晓初面对媒体时承认中国联通错失了4G时代的商机,并表示为应对5G时代的来临,决定不派发2016年度末期息,以为未来筹建5G网络的资金作好准备。与此同时中国联通将其2017年的4G网络投资同比削减31%,计划15万的建站数量也比上年度减少了56%,这一举措大有在4G竞争上已经玩不起要缴械休战之意。

果然,3月28日,中国联通在北京发布了“光宽带+”及宽带五大计划,原来是将枪口调转打响了宽带保卫战。中国联通副总裁姜正新称,“宽带业务是中国联通的战略性基础业务,是推动整体业务持续健康发展的基础与核心”,言下之意是要把与中国移动的竞争重心从4G转到其优势仍在的宽带业务上去。

曾经是唯一的全业务运营商的中国联通,其宽带业务在三大运营商中一度处于领先位置,尤其是在传输网、IDC数据中心资源、国际宽带出口等基础资源方面优势明显。中国联通也一直依靠其在传输和固网上的优势与中国移动在移动业务领域从2G落后打到3G反超,没想到进入4G时代后,不仅移动业务一落千丈,连家宽业务也被中国移动剿袭了后路,因此 接受4G已定的败局 而回头决战差距还未拉大的 家宽也不失为审时度势的良策 。

但是,两强相遇,毕竟有钱才是王道。从中国联通在2016年财报中披露的 资本开支计划来看,2017年其在固网宽带及数据领域的资本开支将进一步削减52%!这不由令人为为中国联通的光宽带+捏了把汗,这边厢要推千兆网络、双通道标准,那边厢却囊中空空无钱投入。

从中国联通在2016年不派息、2017年资本开支削减近38%等一系列财务举措来看,其在2015年错投在2/3G网络上的那275亿宝贵资金以及由此在当年产生的- 496亿自由现金流的沉重负担,对于中国联通2016年的业绩表现和2017年的投资计划造成的巨大影响不容低估。而一旦中国联通因为投资受限而在 宽带业务上不能如愿重回领先地位,或许预期中的混合所有制改革就成了中国联通最后的救命稻草。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}